Introducción

El presupuesto personal no es un documento rígido, sino un marco estratégico para organizar ingresos, gastos y metas financieras. Más que limitar, un presupuesto bien diseñado permite tener claridad sobre a dónde se dirige el dinero y cómo puede crecer.

Existen dos enfoques prácticos para presupuestar: el enfoque estratégico, que parte de las metas financieras, y el enfoque operativo, que se construye con base en los ingresos y gastos actuales. Ambos enfoques son válidos y complementarios: el primero da dirección, el segundo asegura realismo.

Presupuesto con enfoque estratégico

Este enfoque inicia definiendo un objetivo concreto y cuantificable.

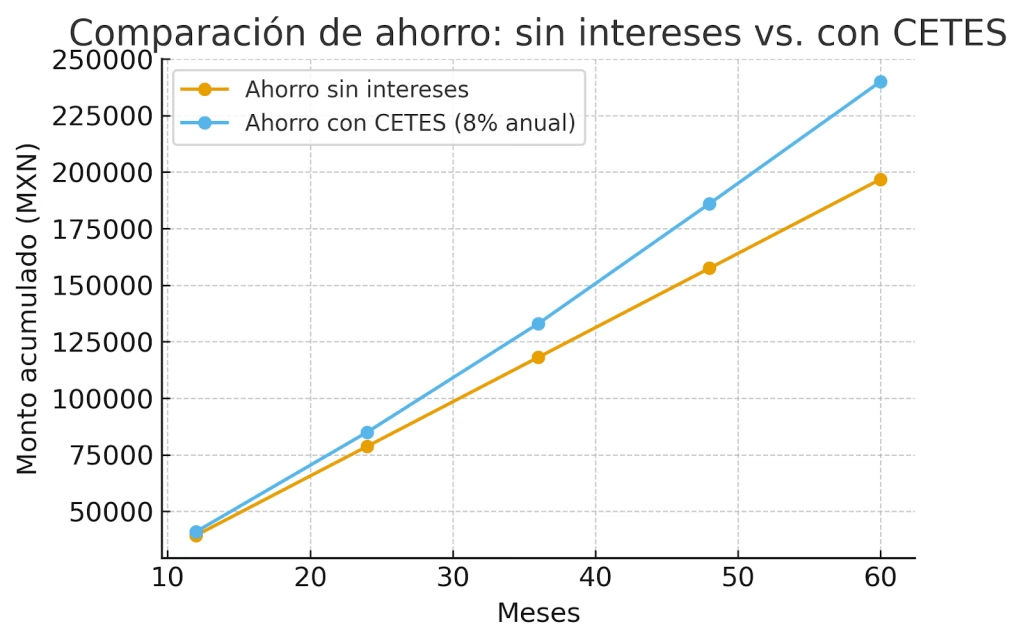

Ejemplo: una persona desea acumular $240,000 pesos en cinco años (60 meses) para

iniciar un negocio.

– Si guarda el dinero bajo el colchón, deberá ahorrar $4,000 mensuales.

– Pero si invierte esas aportaciones en un instrumento seguro como CETES, con una tasa aproximada del 8% anual, el dinero crecerá y el esfuerzo de ahorro se reducirá.

Crecimiento del ahorro con CETES (8% anual, meta $240,000 en 60 meses)

| Mes | Ahorro acumulado sin intereses | Ahorro acumulado con CETES (8% anual) |

| 12 | $39,360 | $41,000 |

| 24 | $78,720 | $85,000 |

| 36 | $118,080 | $133,000 |

| 48 | $157,440 | $186,000 |

| 60 | $196,800 | $240,000 |

Con CETES, la persona solo necesita aportar aproximadamente $3,280 mensuales, en lugar de $4,000, para alcanzar la meta de $240,000. Los intereses hacen parte del trabajo, generando más de $43,000 en rendimiento a lo largo del periodo.

Figura 1. Diferencia entre un ahorro plano y uno invertido en CETES. Fuente: elaboración propia (PDI).

Presupuesto con enfoque operativo

Este enfoque parte de los ingresos y gastos actuales. Se registran todos los ingresos estables, se detallan los gastos fijos, variables y discrecionales, y a partir de ahí, se ajustan

categorías.

En el ejemplo anterior, si la persona identifica que destina $7,000 a ocio y transporte, puede recortar $2,000 en cada rubro y liberar así los recursos necesarios para cubrir su meta de inversión.

Pasos prácticos para tu presupuesto efectivo

La regla más difundida para distribuir los ingresos es el esquema 50/30/20, popularizado por la profesora Elizabeth Warren de Harvard Law School. Este marco sugiere destinar el 50% a necesidades, 30% a estilo de vida y 20% a ahorro/inversión. Aunque no es una fórmula rígida, sirve como punto de partida flexible para adaptar un presupuesto personal.

- • Identificar ingresos reales.

- • Registrar todos los gastos actuales sin omitir detalles.

- • Clasificar en fijos, variables y discrecionales.

- • Ajustar porcentajes de acuerdo a metas.

- • Revisar y corregir mes con mes.

Errores comunes al presupuestar

- • No contemplar los llamados ‘gastos hormiga’.

- • Diseñar un esquema tan rígido que resulta insostenible.

- • No vincular el presupuesto a metas financieras claras.

Herramientas útiles

- • Plantillas en Excel o Google Sheets con fórmulas automáticas.

- • Aplicaciones de control financiero como Fintonic, Monefy o YNAB.

- • Instrumentos de inversión básicos como CETES para dar crecimiento real al ahorro.

- • Mini-eBook PDI ‘Presupuesto en 30 Minutos’ con plantillas listas para aplicar.

Conclusión

Un presupuesto personal efectivo combina visión y realismo. El enfoque estratégico define metas claras y cuantificables, mientras que el enfoque operativo asegura que esas metas puedan sostenerse en la realidad del día a día.

Si este tema conecta contigo, en la Membresía PDI tendrás acceso al mini-eBook “Presupuesto en 30 Minutos”, acompañado de plantillas prácticas y ejemplos financieros adaptados al contexto mexicano. Una guía diseñada para transformar tu presupuesto en una herramienta estratégica que impulse tu crecimiento.